الف: ابلاغ واقعی (ابلاغ به خود اشخاص)

این ابلاغ یکی از بهترین انواع ابلاغ است، چرا که مخاطب مستقیماً برگ تشخیص مالیات را رویت و تحویل میگیرد. به همین دلیل در مادهٔ ۲۰۳ قانون مالیاتهای مستقیم (ق.م.م) آمده است:

«اوراق مالیاتی به طور کلی باید به شخص مؤدی ابلاغ و در نسخهٔ ثانی رسید اخذ گردد.»

منظور از «شخص مؤدی» برای اشخاص حقیقی، همان فرد یا افرادی است که برگ تشخیص مالیات به نام آنها صادر شده است. برای اشخاص حقوقی، با توجه به مادهٔ ۲۰۶ ق.م.م که مقرر نموده:

«اگر مؤدی شرکت تجارتی یا سایر اشخاص حقوقی باشد، اوراق مالیاتی باید به مدیر یا اشخاص دیگری که از طرف شرکت حق امضا دارند ابلاغ شود.»

منظور، صاحبان امضای مجاز هستند.

اگر مؤدی یکی از ادارات دولتی یا مؤسسات وابسته به دولت باشد، اوراق مالیاتی باید به رئیس، قائممقام رئیس یا رئیس دفتر آن اداره یا مؤسسه ابلاغ گردد. البته قانونگذار در ادامه، بستگان و مستخدمین را نیز در صورت عدم دسترسی به شخص مؤدی ذکر کرده است. منظور از بستگان برای اشخاص حقیقی، همان بستگان سببی و نسبی مقرر در قانون مدنی است که شامل پدر، مادر، همسر، فرزند، اجداد، برادر و خواهر میشود و نیز حقوقبگیر شخص حقیقی. برای اشخاص حقوقی نیز، حقوقبگیران شامل این حکم میشوند؛ به شرطی که:

۱. سن ظاهری برای تشخیص اهمیت اوراق مورد ابلاغ، برای مأمور ابلاغ محرز شود.

۲. تعارض منفعتی بین شخصی که اوراق را تحویل میگیرد و شخص مؤدی وجود نداشته باشد.

(تشخیص این امر، یعنی تعیین وجود تعارض منافع بین مؤدی و شخص دریافتکنندهٔ اوراق، دشوار است.)

در متن اوراق مالیاتی ابلاغشده باید علاوه بر مطالب مربوط، محل مراجعه، مهلت مقرر و تکلیف قانونی مؤدی درج شود؛ به نحوی که مؤدی مالیاتی تکلیف خود را در خصوص اقدامات بعدی که پس از ابلاغ اوراق مالیاتی باید انجام دهد، بداند. در حال حاضر، در پشت برگ تشخیص مالیات صادره، مواد قانونی مربوطه چاپ شده است.

ب: ابلاغ قانونی

این ابلاغ نقطهٔ مقابل ابلاغ واقعی است و با توجه به تبصرهٔ ۱ مادهٔ ۲۰۳ ق.م.م ممکن است صورت پذیرد. در این تبصره آمده است:

«هرگاه مؤدی یا در صورت عدم حضور وی، بستگان یا مستخدمین او از گرفتن برگها استنکاف (یعنی نپذیرفتن یا قبول نکردن) نمایند، یا در صورتی که هیچیک از اشخاص مذکور در محل نباشند، مأمور ابلاغ باید امتناع آنان از گرفتن اوراق یا عدم حضور اشخاص فوق را در هر دو نسخه قید نموده و نسخهٔ اول اوراق را به درب محل سکونت یا محل کار مؤدی الصاق نماید. اوراق مالیاتی که به ترتیب فوق ابلاغ شده، قانونی تلقی و تاریخ الصاق، تاریخ ابلاغ به مؤدی محسوب میشود.»

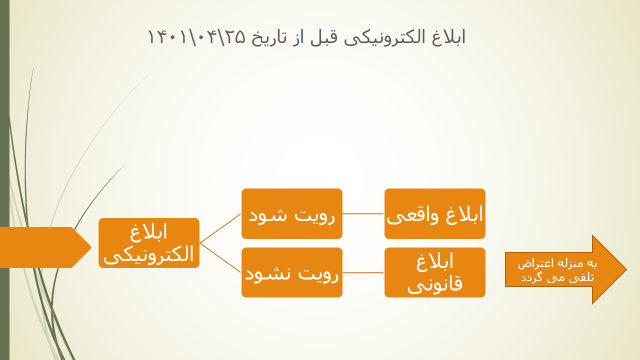

ابلاغ از طریق روزنامهٔ کثیرالانتشار نیز ممکن است انجام شود. در این صورت، چنانچه برگ تشخیص مالیات طبق مقررات تبصرهٔ ذیل مادهٔ ۲۰۳ یا مادهٔ ۲۰۸ قانون فوقالذکر بهصورت قانونی یا درج در روزنامه ابلاغ گردد و مؤدی ظرف ۳۰ روز مقرر کتباً اعتراض نکرده یا به ممیز کل مربوط مراجعه ننماید، در حکم معترض به برگ تشخیص مالیات شناخته میشود. در این صورت و همچنین در مواردی که مؤدی ظرف ۳۰ روز به برگ تشخیص اعتراض کند، پروندهٔ امر برای رسیدگی به هیئت حل اختلاف مالیاتی ارجاع خواهد شد.

در ارتباط با تغییر اقامتگاه قانونی یا محل سکونت مؤدی (اعم از شخص حقیقی یا حقوقی)، اگر مؤدی این تغییر را کتباً یا رسماً اعلام ننماید، بنا بر صراحت مادهٔ ۲۰۷ قانون مالیاتهای مستقیم:

«مادامی که محل دیگری بهعنوان محل سکونت یا کار اعلام نکند، ابلاغ اوراق مالیاتی به همان نشانی، قانونی و صحیح است.»

(توجه: اطلاق محل کار یا سکونت به محل کسب یا سکونت سابق برای ابلاغ اوراق مالیاتی که اکنون واگذار گردیده است، صحیح نبوده و در نتیجه، ابلاغ به آن محل فاقد اعتبار قانونی خواهد بود.)

شکل قسمت ابلاغ اوراق

ماده ۲۰۳

اوراق مالیاتی بهطور کلی باید به شخص مؤدی ابلاغ و در نسخهٔ ثانی رسید اخذ گردد. هرگاه به خود مؤدی دسترسی پیدا نشود، اوراق مالیاتی باید در محل سکونت یا محل کار او به یکی از بستگان یا مستخدمین او ابلاغ گردد، مشروط بر اینکه به نظر مأمور ابلاغ، سن ظاهری این اشخاص برای تمیز اهمیت اوراق مورد ابلاغ کافی بوده و بین مؤدی و شخصی که اوراق را دریافت میدارد، تعارض منفعت نباشد.

تبصره ۱

هرگاه مؤدی یا در صورت عدم حضور وی، بستگان یا مستخدمین او از گرفتن برگها استنکاف نمایند، یا در صورتی که هیچیک از اشخاص مذکور در محل نباشند، مأمور ابلاغ باید امتناع آنان از گرفتن اوراق یا عدم حضور اشخاص فوق را در هر دو نسخه قید نموده و نسخهٔ اول اوراق را به درب محل سکونت یا محل کار مؤدی الصاق نماید. اوراق مالیاتی که به ترتیب فوق ابلاغ شده، قانونی تلقی و تاریخ الصاق، تاریخ ابلاغ به مؤدی محسوب میشود.

تبصره ۲

سازمان امور مالیاتی کشور میتواند برای ابلاغ اوراق مالیاتی از خدمات پست سفارشی استفاده نماید. مأمور پست باید اوراق مالیاتی را به شخص مؤدی یا بستگان و مستخدمین او در محل ابلاغ و در نسخهٔ ثانی رسید اخذ کند. چنانچه مؤدی یا اشخاص یادشده از گرفتن اوراق امتناع کنند، مأمور پست این موضوع را در نسخ اوراق مذکور قید و نسخهٔ دوم را به نشانی تعیینشده الصاق میکند و نسخهٔ اول را به ادارهٔ مالیاتی عودت میدهد. هرگاه هیچیک از اشخاص یادشده در محل نباشند، مأمور پست با قید تاریخ مراجعه، عبارت «پانزده روز پس از این تاریخ مجدداً مراجعه خواهد شد» را در اوراق مذکور قید و نسخهٔ دوم را به نشانی تعیینشده الصاق میکند و نسخهٔ اول را عودت میدهد. مأمور پست در مراجعهٔ بعدی، در صورت عدم حضور اشخاص فوق، این امر را در ذیل اوراق قید و نسخهٔ دوم را به نشانی تعیینشده الصاق میکند و نسخهٔ اول را به ادارهٔ مالیاتی عودت میدهد. اوراقی که بدینترتیب الصاق میشوند، از تاریخ الصاق، ابلاغشده محسوب میشوند.

ماده ۲۰۴

مأمور ابلاغ باید مراتب زیر را در نسخهٔ اول و دوم اوراق مالیاتی تصریح و امضا نماید:

الف) محل و تاریخ ابلاغ با تعیین روز و ماه و سال به حروف و عدد.

ب) نام کسی که اوراق به او ابلاغ شده، با تعیین اینکه چه نسبتی با مؤدی دارد.

ج) نام و مشخصات گواهان با نشانی کامل آنان در مورد تبصرهٔ مادهٔ (۲۰۳) این قانون.

ماده ۲۰۵

اگر مؤدی یکی از ادارات دولتی یا مؤسسات وابسته به دولت باشد، اوراق مالیاتی باید به رئیس یا قائممقام رئیس یا رئیس دفتر آن اداره یا مؤسسه ابلاغ گردد.

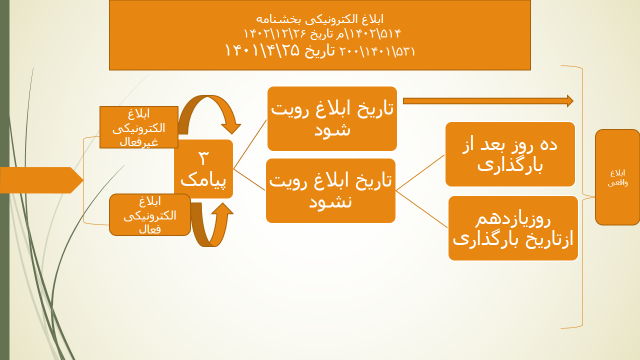

شماره: 200/1401/531

تاریخ: 1401/04/25

دستورالعمل

| 531 | 1401 | ابلاغ الکترونیکی ( تبصره (1) ماده 219) | م |

شماره: 200/1401/531

تاریخ: 1401/04/25

دستورالعمل

| 531 | 1401 | ابلاغ الکترونیکی ( تبصره (1) ماده 219) | م |

ماده (4): غیر فعال سازی حساب کاربری

در موارد زیر مودی از شمول ابلاغ الکترونیکی خارج و حساب کاربری وی غیر فعال میشود. اوراق مالیاتی این گروه از مودیان باید وفق مواد 203 الی 209 ق.م.م به صورت فیزیکی ابلاغ شود:

در مورد اشخاص حقیقی در صورت فوت مودی و در مورد اشخاص حقوقی در صورت ثبت انحلال آنها در مرجع ثبت شرکتها، مودی از شمول ابلاغ الکترونیکی خارج میشود. غیرفعالسازی حساب کاربری به صورت خودکار توسط سیستم و بر مبنای اطلاعات روزانه دریافتی از سرویس متوفیان ثبت احوال و سرویس آگهی تغییرات ثبت شرکتها، انجام میگیرد. در صورت عدم امکان دریافت سرویسهای مذکور از مراجع ذیربط، اداره امور مالیاتی مربوط میتواند بر مبنای مدارک دریافتی از وراث متوفی یا مدیر تصفیه شرکت منحله، نسبت به غیر فعالسازی حساب کاربری مودی اقدام کند.

-1اشخاص ورشکسته در صورت وصول رای قطعی دادگاه مبنی بر ورشکستگی مودی، از شمول ابلاغ الکترونیکی خارج میشوند و اداره امور مالیاتی ذیربط باید بلافاصله پس از دریافت رای مذکور نسبت به غیر فعالسازی حساب کاربری مودی اقدام کند.

-2چنانچه بر اساس وصول آرای قطعی مراجع قضایی، تاییدیه سازمان پزشکی قانونی یا تاییدیه رسمی بیمارستان ها و مراکز درمانی معتبر برای اداره امور مالیاتی محرز شود که مودی به دلیل مشکلات ذهنی یا جسمی قادر به استفاده از حساب کاربری خود نیست، اداره امور مالیاتی باید نسبت به غیر فعالسازی حساب کاربری مودی اقدام نماید.